Kauf einer Immobilie in Frankreich über eine monegassische SCI: Steuer- und Compliance-Leitfaden

Kauf einer französischen Immobilie über eine monegassische SCI: Struktur, Steuervorschriften und jährliche Erklärungen

Kauf einer französischen Immobilie über eine monegassische SCI: Struktur, Steuervorschriften und jährliche Erklärungen

1. Was ist eine SCI-Bescheinigung von Monaco und wie wird sie für französische Immobilien verwendet?

Eine Société Civile nach monegassischem Recht (SCI) ist eine gemeinnützige Gesellschaft, deren Zweck es ist, Vermögenswerte, insbesondere Immobilien, zu halten und zu verwalten. Es ermöglicht Familien und Investoren, Beteiligungen, Governance und Nachfolge zu strukturieren.

Eine monegassische GGB muss ihren Sitz in Monaco haben und die Registrierung der wirtschaftlichen Eigentümer (RBE) und die lokalen Unternehmensformalitäten erfüllen.

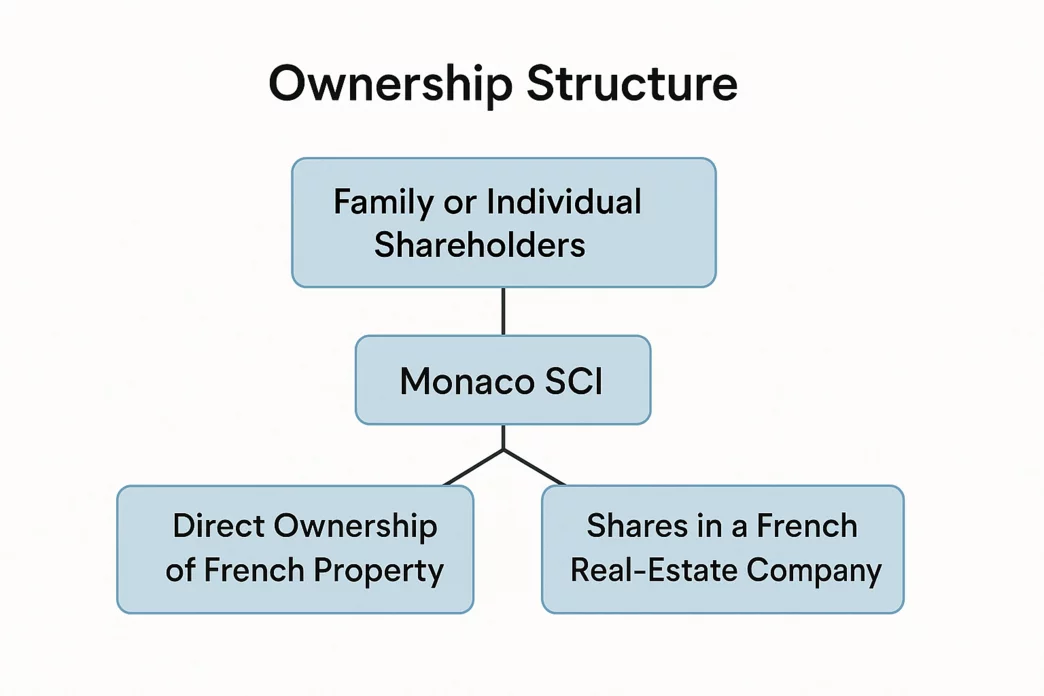

Typische Eigentümerstruktur:

- Familien- oder Einzelaktionäre

- SCI de Monaco als Holdinggesellschaft

- Direkter Besitz einer französischen Immobilie oder Anteile an einer französischen Immobiliengesellschaft

Die wichtigsten Vorteile: zentralisiertes Eigentum, definierte Stimmrechte, Privatsphäre und vereinfachte Erbschaft durch Anteilsübertragungen anstelle der Teilung von Vermögenswerten.

2. Die nach wie vor geltenden französischen Steuergrundsätze

Auch wenn die Immobilie über eine monegassische SCI gehalten wird, besteuert Frankreich weiterhin in Monaco befindliche Vermögenswerte. Die Struktur verlagert die Immobilie nicht außerhalb des französischen Steuersystems.

a) 3 % Marktwertsteuer (TVT)

Alle ausländischen oder französischen Unternehmen, die direkt oder indirekt französische Immobilien besitzen, unterliegen einer jährlichen Steuer von 3 % auf den Marktwert, es sei denn, sie reichen das Formular 2746-SD vor dem 15. Mai eines jeden Jahres ein.

b) Vermögenssteuer (IFI)

Aktionäre, die der Immobilienvermögenssteuer unterliegen, müssen ihren anteiligen Anteil an französischen Immobilien einbeziehen, auch wenn sie über eine ausländische Gesellschaft gehalten werden.

c) Mieteinnahmen – französische Einkommensteuer durch Verzug

Standardmäßig ist eine GGB in Monaco steuerlich transparent. Seine französischen Mieteinnahmen werden in Frankreich als Einkommensteuer (IR) auf der Ebene jedes Anteilseigners besteuert, und zwar wie folgt:

- Regeln für das Immobilieneinkommen bei unmöblierten Vermietungen

- BIC-Regeln für möblierte Vermietungen

Entscheidet sich die SCI für die Körperschaftsteuer (CIT), werden die Mietgewinne mit dem Körperschaftsteuersatz von 25% besteuert.

3. Jährliche Einreichungen in französischer Sprache, die für eine GGB in Monaco erforderlich sind

Ausländischer Besitz von französischen Immobilien ist mit jährlichen Compliance-Verpflichtungen verbunden.

Transparente GGB (Einkommensteuersystem)

- Formular 2072 – Jährliche Einkommensteuererklärung, die im Mai eingereicht wird

- Formular 2042/2044 – jeder Partner deklariert seinen Anteil am Einkommen

- Formular 2746-SD – Jährliche Offenlegung zur Vermeidung einer Marktwertsteuer von 3 %

GGB, die der Körperschaftsteuer unterliegen

- Formular 2065 mit Jahresabschluss (innerhalb von drei Monaten nach Ende des Geschäftsjahres)

- Umsatzsteuererklärungen (CA3 / CA12), falls zutreffend

Alle GGB, die eine französische Immobilie besitzen

- IFI-Erklärung (Formular 2042-IFI) für verantwortungsbewusste Aktionäre

- Formular 2746-SD jährlich – obligatorisch

4. Veräußerungsgewinne, Grunderwerbssteuern und Befolgungskosten

- Veräußerungsgewinne: Veräußerungsgewinne aus französischen Quellen, die in Frankreich steuerpflichtig sind; Steuervertreter erforderlich für Nicht-EU/EWR-Verkäufer.

- Grunderwerbssteuer: Auf den Verkauf von Anteilen an Immobilienreichen Unternehmen wird eine Steuer von 5 % erhoben.

- Verwaltungsaufwand: jährliche Einreichungen in Frankreich und Formalitäten für monegassische Unternehmen.

5. Wann sollte eine Synaco SCI verwendet werden?

Eine monegassische SCI eignet sich für nicht in Frankreich ansässige Personen und internationale Familien, die Kontrolle, Privatsphäre und Erbschaftseffizienz suchen.

Für in Frankreich ansässige Personen ist das direkte Eigentum an französischen Immobilien in der Regel besser geeignet, insbesondere wenn sie nicht vorhaben, ins Ausland zu ziehen – die SCI bietet keine französischen Steuervorteile und erhöht die Komplexität.

6. Wichtige Erkenntnisse

- Frankreich besteuert französische Immobilien unabhängig von der Eigentümerstruktur.

- Durch die jährliche Einreichung des Formulars 2746-SD wird die Marktwertsteuer von 3 % vermieden.

- Transparente GGB werden auf Anteilseignerebene als Teil der Einkommensteuer besteuert; Das SI ist optional.

- In Frankreich ansässige Personen sollten das direkte Eigentum bevorzugen, wenn sie ihren Wohnsitz in Frankreich haben.

Denken Sie darüber nach, eine Immobilie in Frankreich über eine monegassische SCI zu kaufen?

Unsere Experten bei Monaco Properties arbeiten mit spezialisierten Notaren und Steuerspezialisten zusammen, um Ihre Akquisition zu sichern.

Kontaktieren Sie uns für eine persönliche Beratung.

- Tel. +377 97 97 33 97

- WhatsApp: +33 6 40 62 65 76

- E-Mail: info@mpmonaco.com

Rechtlicher Hinweis:

Die in diesem Artikel enthaltenen Informationen dienen nur zu Informationszwecken und stellen keine Rechts-, Steuer- oder Finanzberatung dar.

Steuerliche und gesetzliche Vorschriften ändern sich regelmäßig und ihre Anwendung hängt von der persönlichen Situation jedes Anlegers ab.

Es wird empfohlen, vor jeder Entscheidung oder Handlung einen Notar, Rechtsanwalt oder qualifizierten Steuerberater zu konsultieren, der auf grenzüberschreitende Geschäfte Monaco-Frankreich spezialisiert ist.

Monaco Properties lehnt jede Verantwortung im Zusammenhang mit Entscheidungen ab, die auf der Grundlage dieser Informationen getroffen werden.